.jpg)

热点排行

技术解析:晨光文具,未来2年,躺着赚钱的优秀公司!

消费品公司的核心竞争力在于:品牌力、渠道力、产品力。以书写工具为例,书写工具可分为学生用和办公用两类:1)学生用书写工具的设计感最为重要,侧重产品力;2)办公用书写工具则更加强调质量,侧重品牌力。同时,书写工具具有低价/高频/刚需的消费属性,通常在街边店购买,很少从网上购买,渠道作用非常关键。价值集训营今天将介绍品牌力/渠道力/产品力都很强的国内文具行业的龙头:晨光文具。

01

公司简介

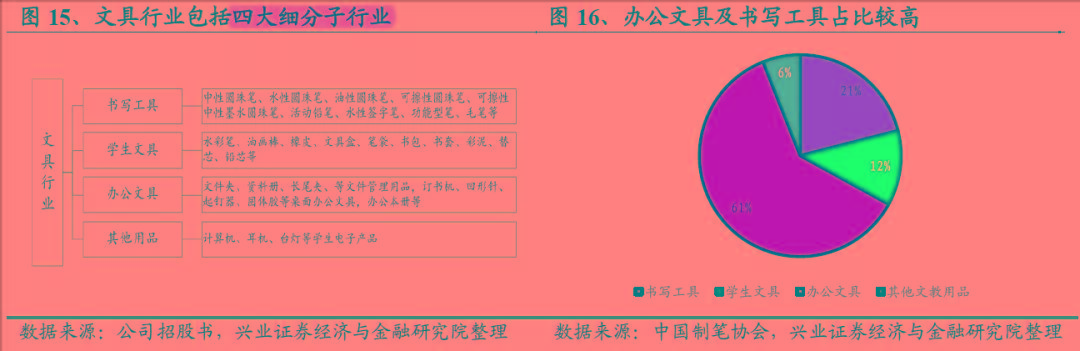

文具行业(不包括办公设备和家具)可以分为:书写工具、学生文具、办公文具及其他用品等四类。其中,办公文具占比最高(61%),书写工具/学生文具/其他类占比分别为21%/12%/6%。随着国内新生儿人数下降以及无纸化办公的推进,2018年中国文具行业(不包括办公设备和家具)营收为170亿美元,增速仅为4.29%,已经开始放缓。但对比2018年美国文具市场规模(411亿美元),国内文具市场还有较大增长潜力。

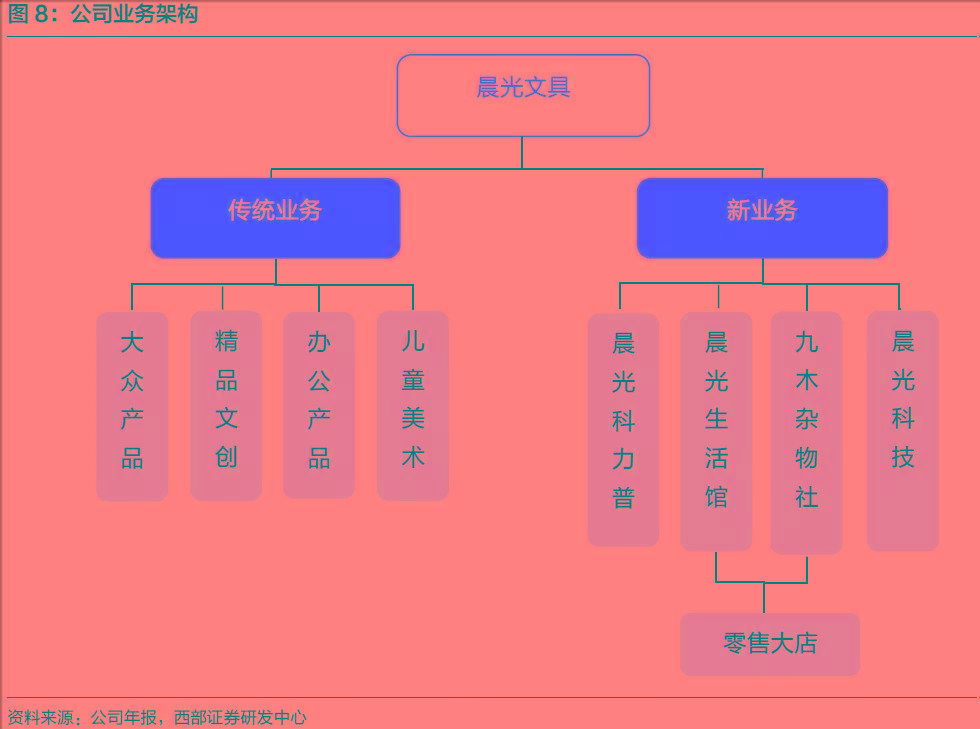

晨光文具作为国内文具行业龙头,聚焦于学生文具和书写工具,2017年起开始精品文创、办公文具和儿童美术产品的渗透。目前可以分为传统业务及新业务:

(1)传统业务:由大众/精品文创/办公/儿童美术等四大产品构成:1)大众产品主要为中低端面向大众的书写工具与学生文具;2)精品文创产品为高价值文具文创产品;3)办公产品主要为ToC(面向个人客户)办公市场的办公文具;4)儿童美术产品为画笔类产品与儿童益智产品。

(2)新业务:包括晨光科力普(ToB端的办公直销)、晨光生活馆与九木杂物社(零售大店)、晨光科技(电商平台)。

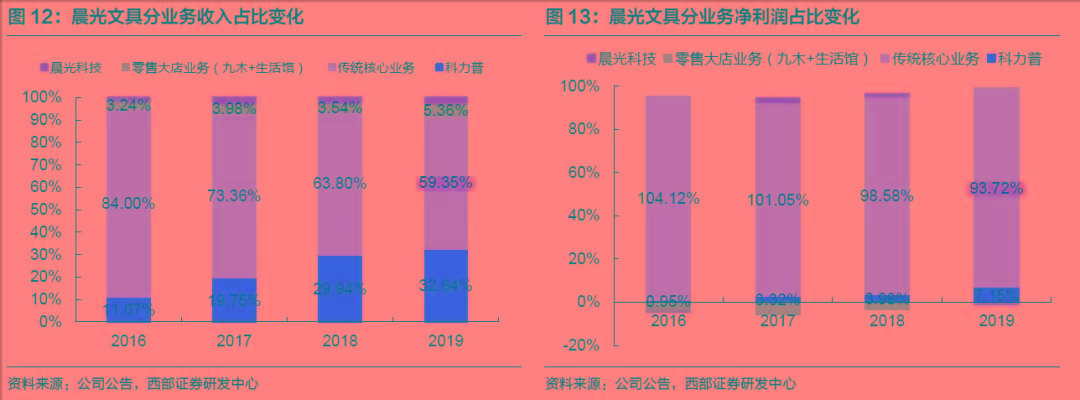

2019年,公司传统业务贡献59%营业收入以及94%的净利润,是公司业绩最主要来源。科力普贡献33%的营业收入以及7%的净利润,新业务对业绩贡献较小。

02

业务模式

2018年中国书写工具市场中,晨光文具市占率为17.8%,位居第1,远超第二的得力集团(4.0%)和第三的上海乐美(3.3%)。晨光文具是如何远超其他竞争对手呢?创意十足的产品,高效率/广覆盖的经销商体系,构筑了晨光强大的竞争优势。

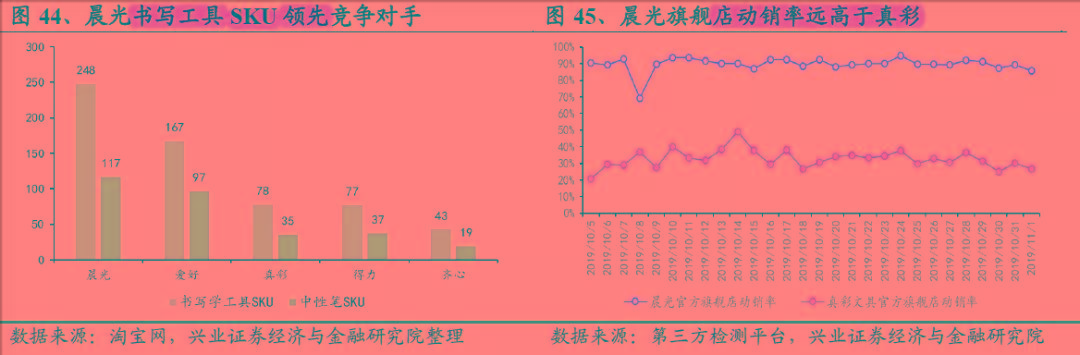

(1)产品创意。针对中小学生偏好新产品、购买频率高的文具消费特征,晨光重点突破产品创意,提出“每周一,晨光新品到”,使得门店每周都有新品上架,并通过挖掘热点、绑定知名IP来吸引用户。晨光的书写工具产品达到248 款,领先其他企业。动销率方面,晨光旗舰店的动销率高达90%,而真彩旗舰店动销率仅为30%。

(2)完善经销商体系。高动销率提高了渠道利润,吸引了更多的经销商和终端零售商加入。2020年晨光系零售终端约8.2万家,行业内居首,而全国整体文具零售终端为18万家,平均每10家校边终端文具店就有约4家属于晨光(晨光在全国校边商圈覆盖率高达80%)。同时,晨光形成完善的经销商体系,该营销模式具有:全排他管理、零窜货管理、严格KPI考核、标准化价格体系等四大优势。由于构建广泛/高效/高信息化的批发及零售体系需要投入大量资金,并且管理维护难度高,新进入者短期难以建立,晨光形成了坚固的行业进入壁垒。

(3)技术优势。晨光掌握笔头、墨水及其匹配的核心制造技术。笔头和墨水的生产成本占比分别为11.26%和9.96%,降低了公司对上游供应商的依赖。

03

行业前景

晨光文具未来业绩增长在于:国内书写市场增长、集中度提升、大办公文具业务开拓、精品文创。

(1)国内书写市场增长。对比海外,2018年中国人均书写工具消费为2.54美元/年,远低于日本和美国的7.93美元/年和11.57美元/年,市场还有3到4.5倍的增长空间。

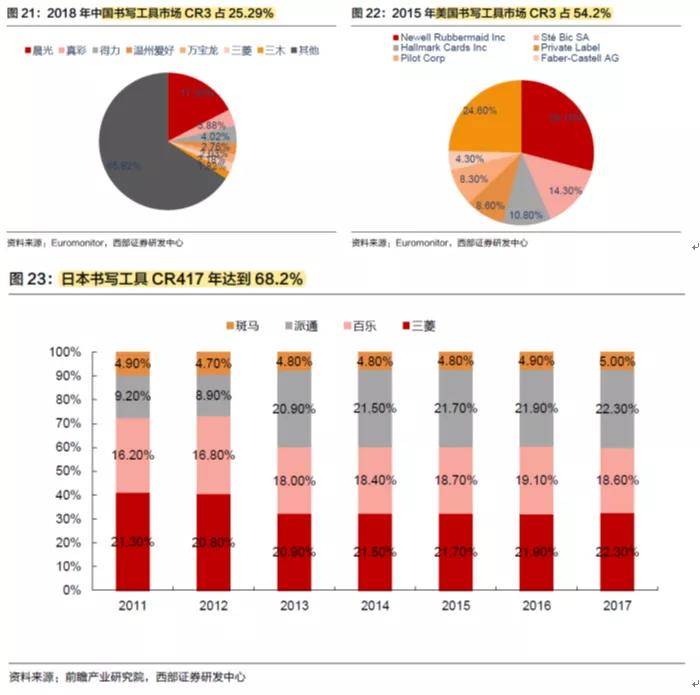

(2)集中度提升。2018年中国书写文具市场前三强(晨光、真彩、得力)市占率合计为25.29%,而2015年美国文具市场前三强市占率合计高达54.2%,2017年日本书写工具前四强市占率合计高达68.2%,预计中国文具市场集中度还有一倍提升空间。

由于国内小型文具企业缺乏足够资金进行品牌宣传和营销网络建设,也没有足够技术支持研发新产品,小型文具企业亏损面年年扩大,市场份额正向龙头集中。

1月开始带大家布局的陕西黑猫(601015)涨幅171%,和盛和资源(600392)涨幅175%,到现在都已经实现了翻倍!

还有前段时间在(公`众`号)分享的山东玻纤(605006)和朗姿股份(002612)也都吃了一波大肉,这足以证明笔者的实力。

这周布局策略已出炉 ,把握住好时机!我准备低吸一只高质量军工妖股!该股目前已被游资机构重仓,处于震荡上行趋势,庄家控盘程度极高,近期受大盘调整后,技术上弧形底部,主力控盘不错。尾盘大资金介入明显,这波大资金,很大机会要打造一只大妖股!也是我最近一直重点关注!短期预计至少有120%以上的涨幅,明天正是低吸建仓最佳时机!早点跟上,早点回血。感兴趣的朋友,是在朋-友圈找.到,“Y e m 8 5 2”,注搜友,聪明的你明白了吧

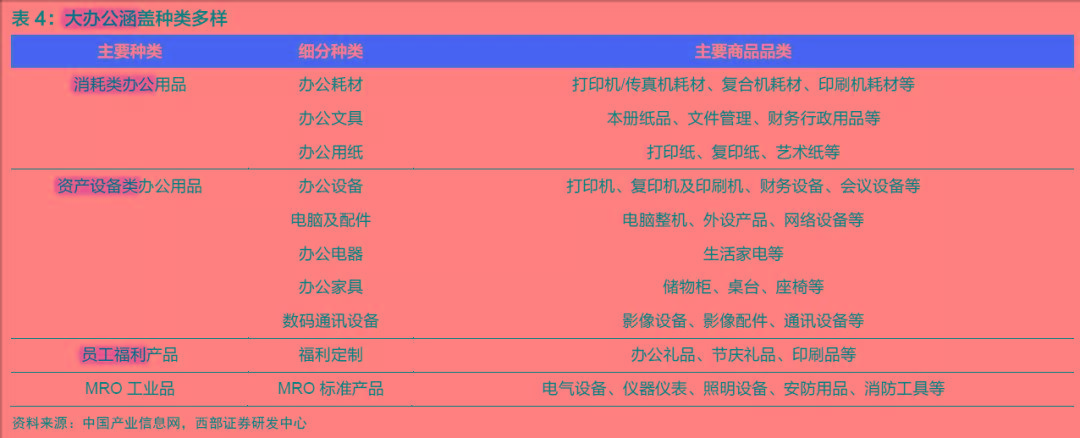

(3)大办公文具业务。2019年国内大办公文具(包括办公家具、器材等)市场规模为2.07万亿,预计未来3-5年复合平均增长率约9%,市场规模足够大。政府、企事业单位招标集采办公文具,可以降低20%成本,集采给予了晨光发展机会。

由于办公用品包含易耗品、设备电器、企业福利以及劳防用品(MRO)等四大品类,各品类下又包含众多子品类,种类极其丰富,单一生产厂商难以满足所有需求,对办公直销服务商的整合能力要求较高。比如:得力在自有的5000个单品的基础上,整合了相关联的近50000 种优质商品。

大办公文具集采需要具备完善产品品类、定制化服务能力以及广覆盖的仓储网络。小供应商对接商品能力有限,品类丰富程度不够;同时生产能力有限,规模效应小,产品性价比不够,文具集采市场正向龙头集中。

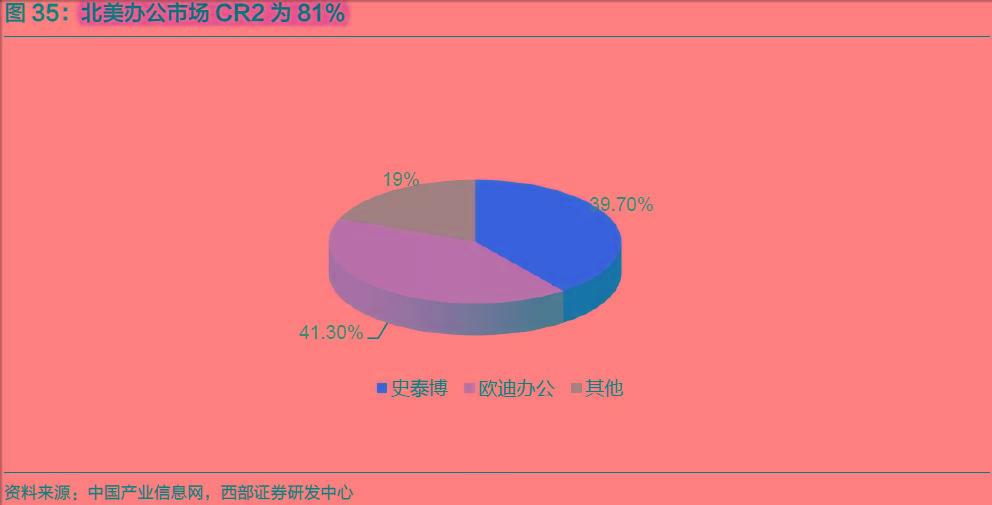

办公文具直销市场,美国办公两大龙头史泰博、欧迪占据81%的市场份额,但中国市场较为分散,前三强的集中度不足1%,集中度还有很大提升空间。

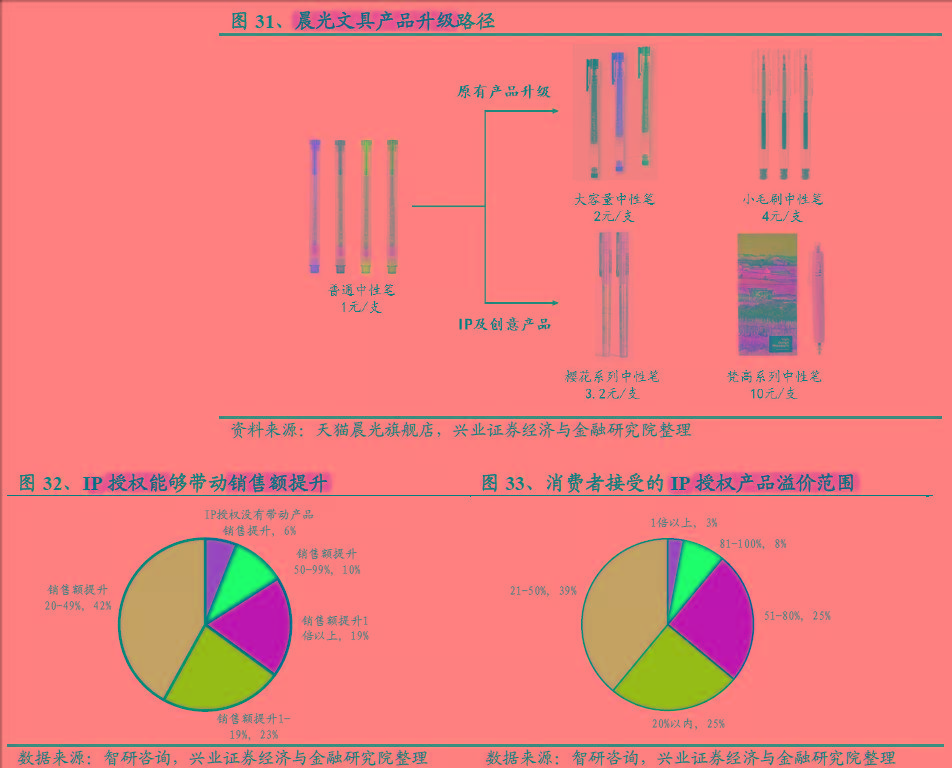

(4)精品文创。中小学生对于文具产品的外观、创意等较为关注,而且价格敏感度较低,构成了文具产品升级的有利基础。文具产品精品化路径包括原有产品升级、以及IP、创意等相关产品的开发,前者是在原有产品的基础上增添一些小功能,比如防震防摔以及可擦等,后者则是与IP 合作或者季节限定进行创意产品的研发。消费者接受IP授权产品的溢价范围集中在21%-80%之间,IP授权一般能带动销售额提升20%-49%,精品文创推动文具价格带上移。

比如,晨光的普通中性笔售价3元,而高端中性笔能卖到9元。精品文创产品较传统业务净利率高5%-10%,利润空间更大。

04

财务分析

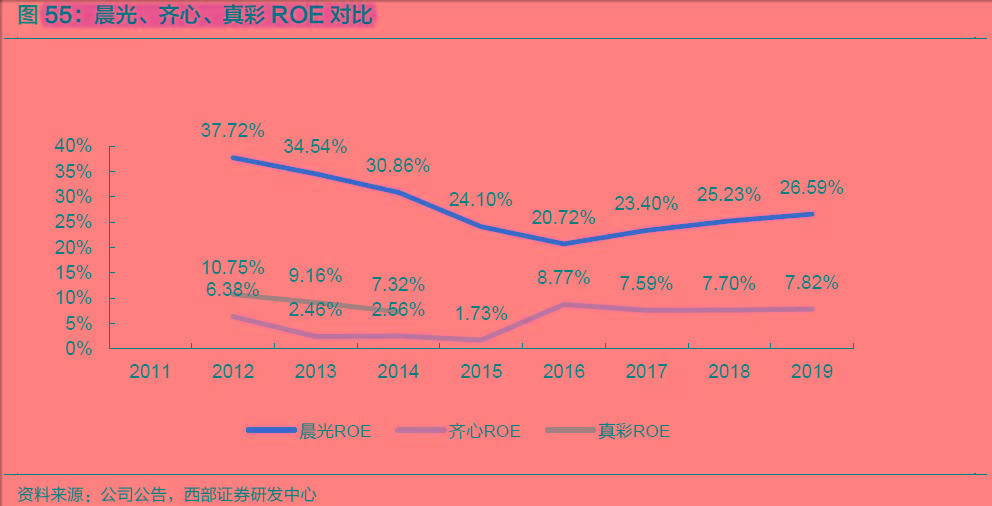

2011-2019年,晨光文具的营业收入年复合增速高达29%,归母净利润年复合增速高达30%,业绩持续快速增长。近年来,晨光文具ROE(净资产收益率)一直在20%以上,平均值为28.3%,显著高于同行可比公司(真彩、齐心),盈利能力非常强。

05

总结

晨光文具是国内文具行业的龙头。公司竞争优势在于:1)创意十足的产品,晨光的书写工具产品达到248 款,领先其他企业。晨光旗舰店的动销率高达90%,而真彩旗舰店动销率仅为30%。2)高效率/广覆盖的经销商体系,晨光系零售终端约8.2万家,平均每10家校边终端文具店就有约4家属于晨光。晨光未来业绩增长在于:国内书写市场增长、集中度提升、大办公文具业务开拓、精品文创。

2021年02月22日