.jpg)

热点排行

2018年三季度经济学人问卷调查:经济仍面临三大问题,风险释放后要真改革

(图片来源:全景视觉)

经济观察网 记者 李晓丹 实习记者 程靓 经济结构调整稳中有进,但企业信用风险上升、基建投资回落过快、房地产泡沫不断加大,仍然是经济面临的三大风险。

下一步市场出清的重点是宏观政策要稳、债务风险要控得住,更重要的是要真正激发经济增长的内生性动力、让民营企业税负真正降下来、加快金融改革。

经济学人调查由《经济观察报》发起,每季度进行一次。受访者包括投行、研究机构和政府部门的权威经济学家。本次调查共回收有效问卷81份。

国家统计局将于10月19日举行2018年三季度国民经济运行情况新闻发布会。

通胀抬头 GDP回落

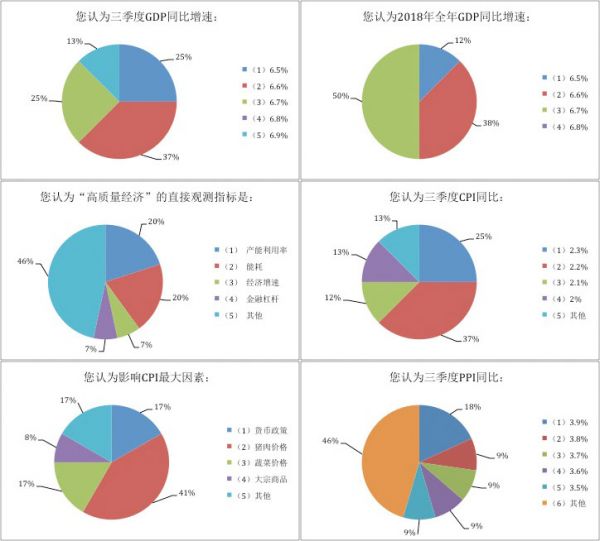

通胀抬头,上行压力渐至。本次的经济学人问卷调查显示,37%经济学家认为三季度CPI同比增速为2.2%,25%认为是2.3%,3%认为是2%。

联讯证券首席经济学家李奇霖认为,除了猪肉价格,大宗商品上涨也是通胀走高的重要因素。“猪肉价格主要是疫情导致生猪出栏去化,供给恢复有时滞,后续供给跟不上就会导致猪肉价格上涨;油价未来整体趋势还是会向上,但涨幅仍有不确定性。”李奇霖说。

华泰证券首席宏观分析师李超也认为,如果国际油价继续上行,国内将无法通过人民币升值对冲输入性通胀压力,再叠加已呈现见底回升迹象的“猪周期”,一旦“猪周期”、原油周期形成共振,国内将出现较为明显的通胀上行压力。

通胀上行所带来的压力正在引起更多关注,国海证券宏观组组长樊磊就表示,通胀压力不仅来自价格的上涨,超出预期的通胀也会带来市场风险。

中国农业银行总行战略规划部高级分析师范俊林也指出,通胀可能存在一定隐患,虽然同比增速较低,但环比已经与2010年时不相上下。2010年推动通胀上行的因素有两个,为了应对2008年金融危机,货币发行量大增,国内电、水、天然气价格进行调整,也加剧了通胀。

原油、煤炭等大宗商品价格快速回升也推动了PPI的环比上涨预期,在这之外还有一个重要因素是基建投资的扩大。

交通银行首席经济学家连平表示,全球需求难以支撑大宗商品持续上涨,对国内工业产品的推升作用不会太大,财政金融政策适度偏松调整,重点支撑基建投资,可能给相关工业产品带来拉升影响。

7月底召开的国务院常务会议和政治局会议都提及,宏观经济要稳,积极的财政政策要发力,除了加快地方专项债发行,基建也要加大补短板的力度。

连平认为,固定资产投资增速已经触底企稳。李超估算,今年全年的基建投资增速会维持在13%-15%。

本次调查显示,56%的经济学家认为三季度固定资产投资增速维持在5—5.5%这一区间,而投资最集中的领域有两个,一个是大型基础设施建设(占比37%),另一个是房地产(占比36%)。与此同时,37%的经济学家预测三季度GDP为6.6%,6.5%和6.7%的占比各为25%,只有13%认为会达到6.9%。

另外一项对稳定经济至关重要的数据是消费,三季度的调查中出现了明显分歧,50%的经济学家认为是9—10%,另有50%认为是9%以下。

渣打银行大中华区首席经济学家丁爽表示,三季度GDP会回落至6.5%,全年GDP增速6.6%。“外贸回落和房地产市场疲弱会继续给经济增长带来压力,减税对消费的刺激作用也将开始显现效果。”丁爽说。

房价上涨趋缓 股市3000点是分水岭

Wind的数据显示,截至10月12日,房地产企业发债(信用债)规模达4843.81亿元,已远超2017年全年3747.74亿元的规模。

“未来房企资金压力会进一步加大,不仅要偿还存量债务,新增融资进一步收紧也造成不小压力。”昆仑健康保险资管中心首席宏观研究员张玮表示,一方面,除传统银行贷款和债券融资以外,房企依靠非标融资的渠道仅剩银行委贷和信托贷款,目前银行委贷意愿不高,如果明年出台“信托新规”,对信托贷款进一步限制,将会对房地产企业造成进一步影响;另一方面,房企前期疯狂“拿地”造成了超重的债务负担,在资金链吃紧的情况下,有些房企不得不开始考虑变卖土地这个核心资产。

近期房地产市场有两个传闻,一是房产税预期出台,二是要取消商品房预售制。

张玮认为,这可以看作是“预期管理”的手段,房产税预期出台,加大了现房(二手房)的抛售意愿;其次,传统房企的经营手段就是通过期房预收款进行现阶段的购买和施工,一旦预售制取消,将会从根本上导致房企资金链断裂,从侧面加大了房企短期变卖资产弥补资金缺口的主观意愿。

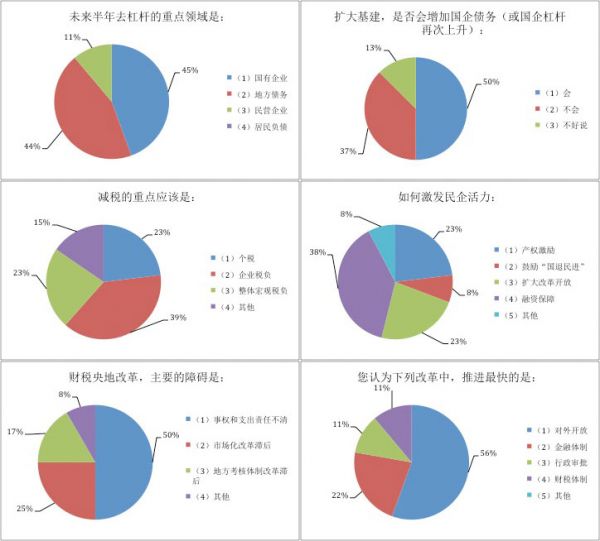

未来两年是否会征收房地产税?本次调查显示,63%的经济学家认为不会,37%认为会征收。

本次调查同时显示,一线城市房价走势的不确定性似乎在增加。在上一季度的问卷调查中,49%的经济学家认为会出现10%的降幅,32%认为是10%以上的涨幅,还有19%认为是其它;而在本次调查中,57%的经济学家选择的是其它,29%认为是10%以内的降幅,14%认为是10%以上的涨幅。

三四线城市房价上涨势头也有所回落,在本次的调查中,基本持平与下跌10-20%的占比各为25%,而在上一季度,基本持平的比例仅为3%,上涨5-10%的占比最高,为33%。

新时代证券首席经济学家潘向东表示,要对房地产市场风险有充分准备。

“改变房地产市场的现状,需要落实‘房子是用来住的’理念,改变当前土地拍卖制度,降低土地拍卖的比重,同时加大租赁房的建设。”潘向东说。

尽管近期股市波动加大,但是相比于上一季度,投资股票获得更高收益的占比却在升高。本季度股票占比25%,上季度股票占比只有13%;相对比的是,大宗商品的占比从上季度的8%明显上升至25%,而房地产则从上季度的23%下降至17%。同时,50%认为未来半年股市会处于2500-3000点;50%认为未来半年是3000-3500点。

货币稳健 财政积极

货币稳健、财政积极的宏观政策框架之下,财政政策的发力更为突出。

本次问卷调查显示,货币政策考量的重点是稳增长(占比40%),调结构30%,去杠杆20%,防风险10%。同时,62%的经济学家认为未来一年,地方债务不会引发局部金融风险。

国家信息中心经济预测部主任、首席经济师祝宝良表示,货币政策要维持稳健中性,适度放松是要防止短期融资成本上升过快,下半年还有较大的降准空间;财政政策要更加积极,随着地方政府专项债券额度的下发,下半年地方政府债券发行将加快;规范PPP项目进程基本告一段落,可适度扩大PPP等基础设施项目融资。

连平表示,货币政策保持松紧适度,市场流动性短期趋于稳定。

9月27日,美联储宣布上调利率2%-2.25%,这已经是今年第三次加息。本次问卷调查显示,50%的经济学家认为全年美联储加息会超过三次。10月7日,中国央行则宣布从10月15日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点。

丁爽认为,央行会在2019年底前再降准1.5个百分点。兴业银行首席经济学家鲁政委则认为,未来半年央行还会再降准两次(问卷填写时间早于10月7日)。

美元的持续加息,给人民币汇率带来不小压力。本次调查显示,67%的经济学家认为人民币对美元的汇率会维持在6.5-7%之间,仅有11%认为会在7-7.5%。

瑞银集团首席中国经济学家汪涛表示,中美利差将进一步收窄甚至倒挂,以及经常账户顺差转逆差会让人民币贬值压力加大,而账户逆差还会打击市场信心。

工银国际首席经济学家程实表示,在前期“宽货币+紧信用”的政策基调下,去杠杆降低了系统性风险发生的概率,增加了经济韧性,但也带来了内需下滑等短期阵痛,出口的负面预期进一步拉低经济复苏动能,还通过市场情绪等渠道影响投资和消费信心,使得去杠杆的冲击被放大。

“在建立杠杆风险预警机制、防范系统性金融风险的同时,要依靠产业升级确定企业部门去杠杆的路径选择。”潘向东说。

海通证券首席经济学家姜超对去杠杆给出的三个建议是:债务减记,市场出清;提高经济增长潜力,注重效率;管住货币。

本次问卷调查显示,未来半年去杠杆的重点领域是国有企业(占比45%),地方债务(44%),民营企业(11%)。

鼓励民企 加快改革

中国经济目前要解决的是内生动力不足的问题。

本次的调查问卷显示,排在减税重点前三位的是:企业税负(39%)、个税(23%)、整体宏观税负(23%)。在激发民企活力的办法中,排在前三位的则是:融资保障(38%)、扩大改革开放(23%)、产权激励(23%)。

祝宝良就表示,2016年以来,依靠行政和环保等手段去产能,钢铁、煤炭、有色、建材等价格出现大幅度上升,大大提高了上游企业的利润,国有企业的杠杆率开始下降,改革动力减弱,出清僵尸企业的工作进展缓慢,而去掉价格因素后的实际经济效益并没有改善。

“中下企业受到上游价格上涨、去杠杆、污染防治、出口预期下降、消费结构升级等多重因素挤压,利润增长缓慢,企业的杆杆率不降反升。”祝宝良说。

国信证券研究员李延朋表示,金融市场的供给结构不适应当前融资结构的需求,银行贷款比重过大,风险投资、股权投资等比重较小,中小企业、民营企业融资受到压制;这是长期的结构性问题,2018年面临去杠杆和稳增长的双重压力,应尤其重视融资结构的调整。

国家发改委经济研究所主任刘国艳表示,要鼓励民营企业发展,就要加快金融改革、加大对民企支持力度。

“要坚持体制创新和金融创新,为自主创新提供制度环境和市场保障。” 国金证券首席宏观分析师边泉水表示。

围绕着改革,要做的事情还很多。

本次调查就显示,经济学家认为财税改革遇到的最大问题是事权和支出责任不清(占比50%),市场化改革滞后(25%),地方考核体制改革滞后(17%)。

与上一季度相比,对外开放的进度加快,占比从44%上升至了本季度的56%,财税改革从上季度的7%上升至本季度的11%。

对于当前的结构性改革重点,国企改革占比50%,金融改革占比22%,土地和价格改革各占比7%。

“总体上稳杠杆, 重点放在国企出清僵尸企业上。”祝宝良表示,政策需要进一步协调,推动国企、财税、市场准入、对外开放等诸多改革。

2018年10月18日