.jpg)

在欧美及日本等国家,实力雄厚的国际知名文具品牌制造商和零售商成为文具市场竞争的主要参与者,其不断以OEM/ODM的方式将生产环节转移至成本较低的发展中国家,自身则牢牢把控产品研发、品牌运营和渠道建设等处于价值链顶端的环节,以实现收入和利润的最大化。

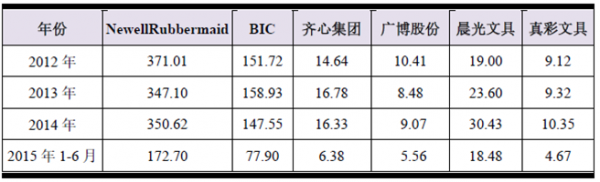

近年来,借助全球文具产业转移的契机,我国文具行业内一批领军企业在市场竞争中逐步形成了自身的竞争优势,如本公司、晨光文具、得力文具、齐心集团、广博股份和贝发集团等。但与国外知名品牌企业相比,我国文具企业在收入规模、营销网络、品牌运营等方面均存在较大差距。下表以收入规模进行简单比较:

我国文具领先企业收入(单位:亿元)

资料来源:各公司披露的财务报告

注:NewellRubbermaid的记账本位币为美元,其2011年~2015年1-6月收入分别以对应年份12月31日及6月30日人民币兑美元中间价折算。BIC的记账本位币为欧元,其2011年~2015年1-6月收入分别以对应年份12月31日及6月30日

人民币对欧元的中间价折算。

2、进入文具行业的主要壁垒

文具行业竞争激烈,进入壁垒较低,但成为行业龙头企业并获得较高的盈利水平,则主要存在以下壁垒:

(1)品牌壁垒

市场认知度和美誉度是品牌竞争力的综合表现。就文具行业的两大需求市场而言,学生消费人群更喜好新颖性、时尚性的文具品牌,办公消费人群则更青睐于功能性和专业性的文具品牌。领先企业通过多年的产品定位和市场推广,已经建立了比较牢固的品牌优势和较高的市场知名度,且拥有了广泛的消费人群,而新的进入者想要为不同消费人群所接受并形成一定的粘性,不仅需要投入高额的品牌推广费用,还需要长时间的积累。

(2)营销网络壁垒

文具产品属于快速消费品,因此兼具广度和深度的营销网络是企业产品及时高效实现销售的重要保证。对终端全覆盖的营销网络能全面提升企业品牌形象,迅速抢占并巩固其市场份额,并能对行业需求变化做出及时和快速的反应。但营销网络的建设和维护需要投入大量的人力、物力和财力,而稳定、高效的销售队伍建设更是需要建立一套完善、科学的管理体系。行业的新进入者很难在短时间内搭建健全而完善的营销体系。

(3)技术及设计壁垒

文具产品的生产包括笔头的制造、墨水、各种颜色料等的制备以及笔头、墨水的匹配技术、精密模具及注塑加工等,其核心技术涉及精密制造和精细化工研究领域,难度较高。此外,文具生产企业需具有较高的工业造型和外观设计水平才能满足不同消费人群对文具产品的需求,如果没有长期的技术积累和专业的研发、设计队伍,企业很难从众多竞争者中脱颖而出。

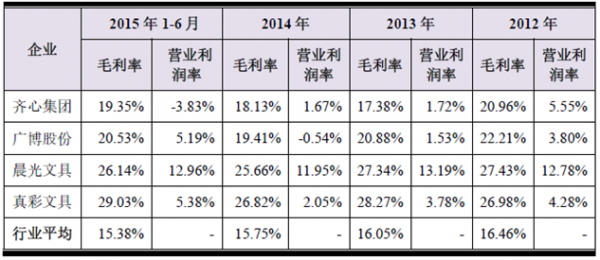

3、行业利润水平

我国文具行业市场竞争激烈,集中度较低,整体盈利水平不高,但部分拥有自主品牌、技术研发和营销网络优势的行业领先企业,其利润水平相对较高。未来,行业领先企业的盈利空间有望进一步拓展。

文具行业及部分企业近几年毛利率及营业利润率水平如下:

资料来源:各公司财务报告及Wind资讯

注1:上表中“行业平均”统计范围仅包含规模以上企业。

注2:上表中由于无行业行业平均营业利润数据,故无法统计行业平均“营业利润率”。

4、行业经营模式

(1)OEM/ODM制造商模式

OEM/ODM制造企业主要接受国内外品牌制造商或零售商的订单进行生产,采用此种模式的企业利润主要来源于制造过程的增值,由于缺乏营销渠道和品牌影响力,议价能力不强。

(2)品牌制造商模式

品牌制造商相比OEM/ODM制造商而言,本身拥有独立的研发、生产能力,并建立了在某些细分产品市场的品牌知名度,其营销网络覆盖面较窄,一般通过若干家规模较大的经销商实现其产品销售。采用此种模式的企业利润主要来源于品牌附加值和制造过程的增值。通常情况下,由于品牌制造商在某些细分产品市场知名度较高,市场议价能力和盈利能力较强。

(3)一站式供应商模式

一站式供应商相比品牌制造商而言,不仅在某些细分产品市场建立了品牌知名度,而且通过对上游供应链整合,实现较为齐全的产品线集成,能够为客户提供一站式供应和服务;同时,为满足多品类的销售需求,其在营销网络方面通常覆盖面较广且较扁平化,对渠道和终端的控制力较强。一站式供应商的盈利不仅来源于品牌附加值和制造过程的增值,还来自其对产品线的集成能力以及上下游。